Классификация резервов повышения эффективности производственно-хозяйственной деятельности предприятия

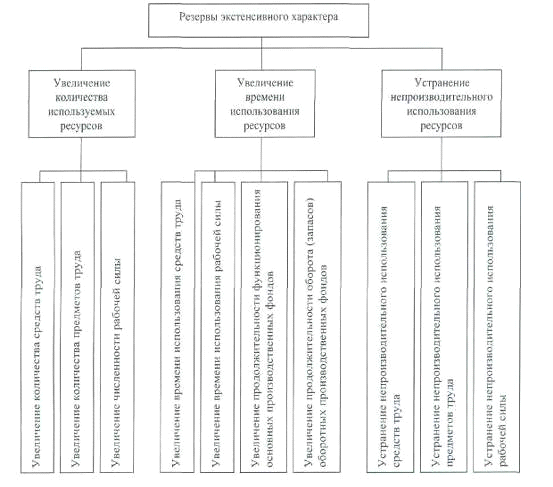

Рисунок 1.3 - Классификация резервов экстенсивного характера

В соответствии с классификацией резервов по важнейшим факторам повышения интенсификации и эффективности производства предприятия планируют пути поиска и мобилизации резервов, т. е. составляют планы организационно-технических мероприятий по выявлению и использованию резервов.

По уровню затратоемкости освоения резервы подразделяют на три группы. Первая группа - это освоение резервов за счет сокращения потерь сырья и готовой продукции, оно требует наименьших затрат. Вторая группа резервов связана с внедрением достижений науки и передовой практики без проведения коренной реконструкции производства. Использование резервов второй группы требует значительных затрат. Третья группа резервов связана с реконструкцией и техническим перевооружением производства в связи с использованием новейших достижений НТП, Для освоения таких резервов нужны большие затраты. По способам выявления резервы делятся на явные и скрытые.

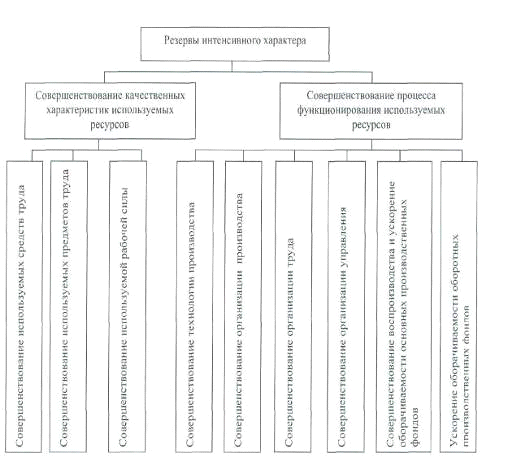

Рисунок 1.4 - Классификация резервов интенсивного характера

К явным резервам относятся резервы, которые легко выявить по материалам бухгалтерского учета и отчетности. Они, в свою очередь, могут быть безусловными и условными. К безусловным относятся резервы, связанные с недопущением безусловных потерь сырья и рабочего времени и отраженные в отчетности. Это недостача и порча продукции и материалов на складах, производственный брак, потери от списания долгов, выплаченные штрафы и др. Такие потери являются результатом бесхозяйственности, расточительства, невыполнения обязательств по договорам, а временами и воровства. Чтобы предотвратить такие потери, необходимо навести порядок в хранении и перевозке материальных ценностей, организовать действенный учет и контроль, обеспечить выполнение обязательств перед покупателями и поставщиками, строго выполнять финансовую и расчетную дисциплину и т.д. «условным потерям относятся перерасходы всех видов ресурсов по сравнению с действующими нормами на предприятии. Условными они считаются потому, что нормы, которые служат базой сравнения, не всегда оптимальны.

К скрытым резервам относятся те, которые связаны с внедрением достижений НТП и передового опыта и которые не были предусмотрены планом. Для их выявления необходимо провести сравнительный анализ.

По времени возникновения резервов их можно разделить на резервы, не учтенные при разработке планов, и резервы, возникшие после утверждения плана. Первый вид резервов - это упущенные возможности повышения эффективности производства, существовавшие в момент разработки планов, но неучтенные, что является признаком недостаточной обоснованности и напряженности планов. Другой вид резервов - это возможности, возникшие после разработки и утверждения планов, связанные с быстрыми темпами НТП, с появлением новых решений, новых возможностей.

Классификация резервов позволяет более глубоко понять сущность и организовать их поиск комплексно и целенаправленно.

Выявление резервов является очень важной проблемой для многих современных предприятий, поэтому изучение этого вопроса является чрезвычайно важным и необходимым.

Еще статьи по экономике

Себестоимость и рентабельность производства мяса КРС

Себестоимость

продукции (работ, услуг) представляет собой стоимостную оценку используемых в

процессе производства продукции (работ, услуг) природных ресурсов, сырья,

материалов, топлива ...

Бюджетирование и контроль затрат по центрам ответственности

Актуальность выбранной темы определяется тем, что бюджетирование играет

важнейшую роль в развитие предприятия и в получении наиболее высокой прибыли.

Управление предприятием невозможно б ...

Повышение конкурентоспособности предприятий

В настоящее время в любой стране мира господствуют рыночные

отношения. Фирм, выпускающих однородную продукцию, сейчас огромное количество.

Между ними существует жесткая конкуренция. И вы ...