Планирование валовой, балансовой, налогооблагаемой и чистой прибыли на предприятии. Методы планирования прибыли

Решение:

. Определим валовую прибыль:

![]()

Р - Выручка от продаж товаров, продукции, работ, услуг;

СП - Себестоимость проданных товаров, продукции, работ, услуг.

![]()

![]()

. Определим прибыль (убыток) от продаж:

![]()

КР - Коммерческие расходы;

УР - Управленческие расходы.

![]()

![]()

. Определим прибыль (убыток) до налогообложения:

![]()

%пл. - Процент к получению; %уп. - Процент к уплате; Д - Доходы от участия в других организациях; ОД - Прочие операционные доходы; ОР - Прочие операционные расходы; ВД - Внереализационные доходы; ВР - Внереализационные расходы.

![]()

![]()

4. Определим налог на прибыль:

![]()

![]() - Ставка налога на прибыль.

- Ставка налога на прибыль.

5. Определим чистую прибыль:

![]()

![]()

![]()

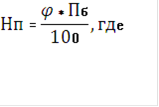

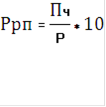

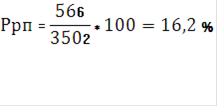

. Определим рентабельность продукции в отчетном году:

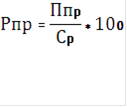

. Определим рентабельность реализованной продукции в отчетном году:

Выводы

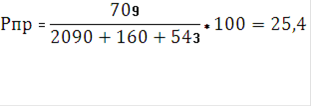

По результатам данных анализа мы видим, что чистая прибыль в отчетном периоде увеличилась по сравнению с аналогичным периодом предыдущего года и составил 566 тыс. руб. Следовательно рентабельность реализованной продукции в отчетном году составила 16,2%, а рентабельность продукции - 25,4%.

Еще статьи по экономике

Исследование эффективности финансово-хозяйственной деятельности ООО Векор

Стабильный успех предприятия зависит от четкого и

эффективного планирования им своей деятельности, регулярного сбора и

аккумулирования информации о состоянии рынков и собственных перспек ...

Расчет технико-экономических показателей промышленного предприятия за год

Экономика

- это исследование поведение людей в процессе производства, распределение,

обмена и потребления материальных благ и услуг в мере ограниченных ресурсов.

Но,

если рассматрив ...

Проведение фотографии рабочего времени

В

условиях рыночной экономики для каждого предприятия важно сохранять прочное,

стабильное положение на рынке, которое во многом зависит от применения

высокопроизводительной техники и те ...