Характеристика механизма максимизации прибыли предприятия в современных условиях

![]()

Рисунок 6 - Логическая цепочка формирования прибыли предприятием

В рамках этой схемы могут быть осуществлены в системе директ-костинг различные оптимизационные расчеты, в частности расчеты: критического объема производства; критического объема выручки; критического уровня постоянных затрат; критической цены реализации; уровня минимального маржинального дохода; планового объема выпуска для заданной суммы плановой (ожидаемой) прибыли; объема продаж, дающего одинаковую прибыль по различным вариантам производства.

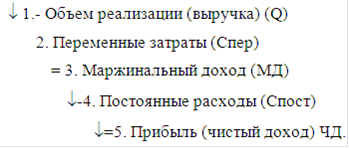

Последовательность формирования прибыли в системе "директ-костинг" можно представить в виде следующих итерации (рисунок 7):

Рисунок 7 - Последовательность формирования прибыли в системе "директ-костинг"

Положительной стороной такой системы планирования максимизации прибыли является возможность учета "эффекта производственного рычага", т.е. такого явления, когда с изменением выручки от реализации продукции происходит более интенсивное изменение прибыли в ту или иную сторону.

Очевидно, что по мере возрастания постоянных затрат при прочих равных условиях темпы прироста прибыли сокращаются. Исходя из "эффекта производственного рычага", можно сделать вывод: чем выше удельный вес постоянных затрат и соответственно ниже удельный вес переменных затрат при неизменной сумме выручки от реализации продукции, тем сильнее этот эффект. Однако это не значит, что можно бесконтрольно увеличивать постоянные расходы, так как, если при этом сократится выручка от реализации продукции, потери в прибыли будут большими.

Ориентировочные расчеты прибыли важны не только для самих предприятий и организаций, производящих и реализующих продукцию (услуги), но и для акционеров, инвесторов, поставщиков, кредиторов, банков, связанных с деятельностью данного предпринимателя, участвующих своими средствами в формировании его уставного капитала. Поэтому планирование оптимального размера прибыли в современных экономических условиях является важнейшим фактором успешной деятельности предприятий и организаций.

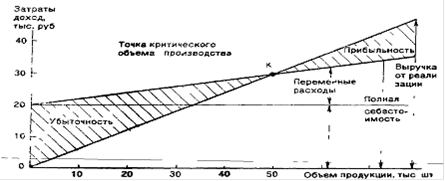

Одной из важнейших особенностей организации анализа при учете эффекта производственного рычага является анализ взаимосвязи объема производства, себестоимости и прибыли на базе классификации затрат предприятия на постоянные и переменные, то есть определение порога прибыли фирмы. Анализ проводится при помощи графика (рисунок 8) взаимосвязи объема производства, себестоимости и прибыли и различных арифметических расчетов. Точнее, его следует назвать графиком взаимосвязи объема, себестоимости и выручки, так как значения именно этих показателей отмечаются по осям координат. Кроме того, в результате графических и аналитических построений можно анализировать не только прибыль, но и маржинальный доход, которые являются производными величинами выручки и затрат.

Рисунок 8 - Взаимосвязь объема производства, себестоимости и прибыли

При построении графика делаются следующие допущения:

1. Существуют неизменные цены реализации, с одной стороны, и цены на потребляемые производственные ресурсы, с другой стороны.

2. Затраты предприятия строго подразделяются на постоянные и переменные.

3. Поступающая выручка пропорциональна объему реализации.

4. Наличествует одна точка критического объема производства. Это допущение вытекает из перечисленных выше. На самом деле взаимосвязь показателей намного сложнее, и могут иметь место несколько точек критического объема производства.

Еще статьи по экономике

Система оценки земельного участка

В данной работе на тему «Определение стоимости

земельного участка, расположенного в совхозе «Черновский»» Будут

рассматриваться следующее:

земля как объект экономической оценки;

до ...

Повышение эффективности производственно-хозяйственной деятельности предприятия на материалах Ливенского хлебокомбината филиала ОАО Орелоблхлеб

На современном этапе хозяйствования основой

экономической политики является повышение эффективности и качества работы всех

звеньев промышленного производства. Развитие рыночных отношений ...

Финансово-хозяйственная деятельность ЗАО Сталькрон

На современном этапе развития России обеспечение стабильной

работы предприятий по выпуску конкурентоспособной продукции, является задачей

первостепенной важности. Направленность торговой ...