Планирование финансов

Поддержание незавершенного производства на уровне нормативной величины достигается благодаря учету в объеме выпуска продукции цехов предприятия его изменения на начало и конец планируемого периода.

Нормативная величина незавершенного производства рассчитывается в натуральном и стоимостном выражении с учетом типов производства и методов его организации.

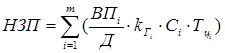

В серийном производстве нормативная величина незавершенного производства зависит от среднедневного выпуска определенной продукции, длительности производственного цикла, коэффициента готовности изделия и его себестоимости. Расчет производится по следующей формуле:

, (3.41)

, (3.41)

где НЗП - нормативная величина незавершенного производства на конец планируемого периода серийного типа производства; ВПi - планируемый выпуск i-го изделия в натуральном выражении; kГi - коэффициент нарастания затрат в производстве по i-му изделию, характеризующий степень его готовности; Сi - себестоимость i-го изделия; Тцi - длительность производственного цикла изготовления изделия; Д - количество дней в плановом периоде.

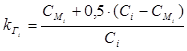

Коэффициент нарастания затрат представляет собой отношение средней себестоимости изделия в незавершенном производстве к себестоимости готового изделия.

При равномерном нарастании затрат величина коэффициента определяется по формуле

, (3.42)

, (3.42)

где СМi - стоимость материальных затрат в себестоимости i-го изделия (Сi).

Результаты расчетов заносятся в табл. 20.

Норматив запаса готовой продукции рассчитывается из условия постоянной величины запаса готовой продукции на складе (неснижаемый остаток готовой продукции на складе) плюс средний запас готовой продукции, зависящий от периодичности отгрузки, т.е.:

![]() , (3.43)

, (3.43)

где Нотгр - норматив запаса готовой продукции, зависящий от периодичности отгрузки, дни; Нстр.зап. - норматив страхового запаса готовой продукции на складе, дни; Спроизв - производственная себестоимость, руб.; Д - количество дней в плановом периоде.

Данные расчетов заносятся в табл. 3.20.

Дебиторская задолженность (счета к получению) планируется исходя из среднего срока кредита (tДЗ, в днях) и доли продукции, отгружаемой без предоплаты (Пдз). Расчет ведется по формуле

![]() , (3.44)

, (3.44)

где ДЗ - планируемая дебиторская задолженность, руб.; В - итого выручка от реализации продукции без НДС (табл. 3.3), руб.

Данные расчетов заносятся в табл. 3.20.

Таблица 3.20. Потребность в материалах на образование производственных запасов

|

Наименование материала |

Ед. изм. |

Норма запаса, дни |

Запас материалов |

Стоимость запаса, руб. | |||||||||

|

Нпост |

Нскл |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Всего за год |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Всего за год | ||

|

поставщик № 1 |

шт. |

7,4 |

0,4 |

663,8 |

398,3 |

770,1 |

823,2 |

2655,4 |

320734,8 |

192440,9 |

372052,4 |

397711,2 |

12829,4 |

|

поставщик № 2 |

шт. |

6,5 |

0,2 |

588,7 |

353,2 |

682,9 |

730,0 |

2354,8 |

284425,2 |

170655,1 |

329933,2 |

352687,2 |

11377,0 |

|

Итого |

1252,5 |

751,5 |

1452,9 |

1553,1 |

5010,1 |

605160,0 |

363096,0 |

701985,6 |

750398,4 |

24206,4 | |||

|

Итого НДС к запасам |

108928,8 |

65357,3 |

126357,4 |

135071,7 |

4357,2 | ||||||||

Еще статьи по экономике

Влияние железнодорожного транспорта на экономические и культурные показатели жизнедеятельности государства

В широком смысле слова современный транспорт - это крупный и сложный

комплекс народного хозяйства, в рамках которого действуют как самостоятельные

отрасли различные виды так называемого ...

Сущность инновационной деятельности на предприятии

Особенность

современного этапа развития заключается в глобализации экономических процессов.

В связи с этой тенденцией в экономике происходит формирование сообществом

развитых стран прои ...

Влияние ускорения оборачиваемости оборотных средств на эффективность производства

Переход к рыночной экономике требует по-новому исследования вопроса

оборачиваемости оборотных средств на предприятии.

Актуальность темы данной курсовой работы в современных услов ...