Метод внутренней процентной ставки

По условию задачи переменные затраты по каждой статье даны на весь объем продукции, для того чтобы найти, переменные затраты на единицу продукта, необходимо: сумму по каждой статье затрат разделить на объем продукции. Следовательно, получаем:

РР = 2000 - (9,7 * 100) = 1030 тыс.р.;

. Рассчитаем (ОР) - относительный объем реализации после возмещения переменных затрат, т.:

ОР = РР : ВР = 1030 : 2000 = 0,515 т.; - эффект производственного рычага.

. Найдем (ПР)- порог рентабельности в стоимостном выражении, тыс. р.;

ПР = УП : ОР = 450 : 0,515 = 873,79 тыс.р.;

. Рассчитаем (ОК) - критический объем продаж, то есть порог рентабельности в натуральном выражении, т:

ОК = ПР : ЦП = 873,79 : 20 = 43,69 т.

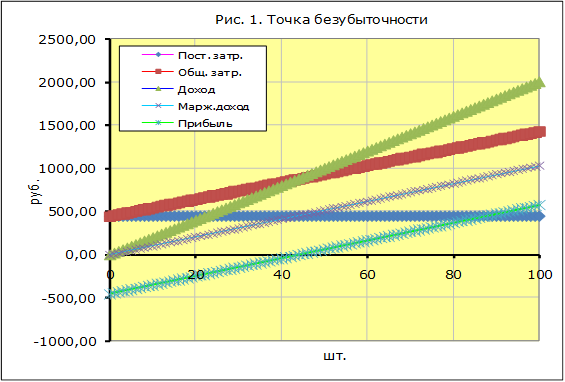

График точки безубыточности

Точка безубыточности - это такой объём продукции, при реализации которого выручка от реализации покрывает совокупные затраты компании - это тот рубеж, который предприятию необходимо перешагнуть, чтобы выжить. В этой точке выручка не позволяет организации получить прибыль, однако убытки тоже отсутствуют. Продажи ниже точки безубыточности влекут за собой убытки; продажи выше точки безубыточности приносят прибыль. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным. Организация, не достигающая точки безубыточности, действует неэффективно с точки зрения сложившейся рыночной конъюнктуры.

Разность между фактической и критической выручкой характеризует Запас финансовой прочности. Он показывает на сколько можно сократить реализацию (производство) продукции, не неся при этом убытков. Запас финансовой прочности предприятия выступает важнейшим показателем степени финансовой устойчивости. Расчет этого показателя позволяет оценить возможности дополнительного снижения выручки от реализации продукции в границах точки безубыточности.

Вклад на покрытие постоянных затрат = выручка от реализации - переменные затраты на производство этой продукции.

Любое увеличение вклада на покрытие выгодно предприятию, так как увеличивает возможность повышения прибыли. Кроме того, сократить постоянные издержки значительно проще, чем переменные. Для сокращения переменных издержек необходимы, прежде всего, технические инновации, которые сами по себе могут быть весьма затратными, в то время как резервы снижения постоянных издержек существуют практически всегда. Например, можно экономить электроэнергию в офисных помещениях, сокращать административный персонал, снижать затраты на телефонные переговоры, оптимизировать транспортные расходы без ущерба для основного производства.

Еще статьи по экономике

Фирма в условиях чистой монополии

Тема курсовой работы «Фирма в условиях чистой монополии».

В России значительная часть промышленной продукции выпускается

единственными предприятиями-монополистами.

Поэтому исследов ...

Бюджетирование и контроль затрат по центрам ответственности

Актуальность выбранной темы определяется тем, что бюджетирование играет

важнейшую роль в развитие предприятия и в получении наиболее высокой прибыли.

Управление предприятием невозможно б ...

Формирование рыночной цены

Представление о цене сложилось достаточно давно. Изначально цену

связывали именно с денежным выражением стоимости товара, затем стали

рассматривать как отдельную характеристику товара. Ц ...